Cash Flow

CASH FLOW

Arus kas (cash flow) adalah suatu laporan

keuangan yang berisikan pengaruh kas dari kegiatan operasi, kegiatan transaksi

investasi dan kegiatan transaksi pembiayaan/pendanaan serta kenaikan atau

penurunan bersih dalam kas suatu perusahaan selama satu periode.

Menurut PSAK No.2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

1. Cash inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

• Hasil penjualan produk/jasa perusahaan.

• Penagihan piutang dari penjualan kredit.

• Penjualan aktiva tetap yang ada.

• Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

• Pinjaman/hutang dari pihak lain.

• Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

• Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

• Pengeluaran biaya administrasi umum dan administrasi penjualan.

• Pembelian aktiva tetap.

• Pembayaran hutang-hutang perusahaan.

• Pembayaran kembali investasi dari pemilik perusahaan.

• Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

Menurut PSAK No.2 (2002:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Aktivitas Operasi

Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

Menurut PSAK No.2 (2002 :5) Arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Laporan arus kas (cash flow) mengandung dua macam aliran/arus kas yaitu :

1. Cash inflow

Cash inflow adalah arus kas yang terjadi dari kegiatan transaksi yang melahirkan keuntungan kas (penerimaan kas). Arus kas masuk (cash inflow) terdiri dari:

• Hasil penjualan produk/jasa perusahaan.

• Penagihan piutang dari penjualan kredit.

• Penjualan aktiva tetap yang ada.

• Penerimaan investasi dari pemilik atau saham bila perseroan terbatas.

• Pinjaman/hutang dari pihak lain.

• Penerimaan sewa dan pendapatan lain.

2. Cash out flow

Cash out flow adalah arus kas yang terjadi dari kegiatan transaksi yang mengakibatkan beban pengeluaran kas. Arus kas keluar (cash out flow) terdiri dari :

• Pengeluaran biaya bahan baku, tenaga kerja langsung dan biaya pabrik lain-lain.

• Pengeluaran biaya administrasi umum dan administrasi penjualan.

• Pembelian aktiva tetap.

• Pembayaran hutang-hutang perusahaan.

• Pembayaran kembali investasi dari pemilik perusahaan.

• Pembayaran sewa, pajak, deviden, bunga dan pengeluaran lain-lain.

Laporan arus kas ini memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas dari perusahaan dari suatu periode tertentu, dengan mengklasifikasikan transaksi berdasarkan pada kegiatan operasi, investasi dan pendanaan.

Menurut PSAK No.2 (2002:9) Laporan arus kas harus melaporkan arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

Aktivitas Operasi

Aktivitas operasi menimburkan pendapatan dan beban dari operasi utama suatu perusahaan. Karena itu aktivitas operasi mempengaruhi laporan laba rugi, yang dilaporkan dengan dasar akrual. Sedangkan laporan arus kas melaporkan dampaknya terhadap kas. Arus masuk kas terbesar dari opersi berasal dari pengumpulan kas dari langganan. Arus masuk kas yang kurang penting adalah penerimaan bunga atas pinjaman dan dividen atas investasi saham. Arus keluar kas operasi meliputi pembayaran terhadap pemasok dan karyawan, serta pembayaran bunga dan pajak.

Aktivitas Investasi

Aktivitas investasi meningkatkan dan menurunkan aktiva jangka panjang yang digunakan perusahaan untuk melakukan kegiatannya. Pembelian atau penjualan aktiva tetap seperti tanah, gedung, atau peralatan merupakan kegiatan investasi, atau dapat pula berupa pembelian atau penjualan investasi dalam saham atau obligasi dari perusahaan lain.

Pada laporan arus kas kegiatan investasi mencakup lebih dari sekedar pembelian dan penjualan aktiva yang digolongkan sebagai investasi di neraea. Pemberian pinjaman juga merupakan suatu kegiatan investasi karena pinjaman menciptakan piutang kepada peminjam. Pelunasan pinjaman tersebut juga dilaporkan sebagai kegiatan investasi pada laporan arus kas.

Aktivitas Pendanaan

Aktivitas pendanaan meliputi kegiatan untuk memperoleh kas dari investor dan kreditor yang diperlukan untuk menjalankan dan melanjutkan kegiatan perusahaan. Kegiatan pendanaan mencakup pengeluaran saham, peminjaman uang dengan mengeluarkan wesel bayar dan pinjaman obligasi, penjualan saham perbendaharaan, dan pembayaran terhadap pemegang saham seperti dividen dan pembelian saham perbendaharaan. Pembayaran terhadap kreditor hanyalah mencakup pembayaran pokok pinjaman.

Gambar

Penerimaan dan

pengeluaran kas yang dilaporkan pada laporan arus kas

Operating Activities atau Arus

Kas dari Kegiatan Usaha

Operating Activities atau Arus Kas dari Kegiatan Usaha merupakan

arus kas yang berasal dari kegiatan usaha suatu perusahaan baik dalam bentuk

pemasukan ataupun pengeluaran. Kegiatan yang telah diklasifikasikan ke dalam

suatu kelompok ini akan tercermin atau terlihat pada laporan laba rugi

perusahaan. Contohnya: penerimaan uang dari customer, pengeluaran uang untuk

membayarkan hutang dan gaji karyawan, penerimaan dividen, pelunasan pajak dan

penerimaan bunga.

Investing Activities atau Arus

Kas dari Kegiatan Investasi

Investing Activities atau Arus Kas dari Kegiatan Investasi

merupakan arus kas yang berasal dari kegiatan investasi suatu perusahaan baik

dalam bentuk pemasukan ataupun pengeluaran. Kegiatan yang telah

diklasifikasikan ke dalam suatu kelompok ini merupakan semua kegiatan yang

berhubungan dengan aktivitas penjualan dan pembelian dari aktiva perusahaan

serta kegiatan yang berhubungan dengan piutang perusahaan dengan entitas lain.

Misalnya: penjualan mesin lama dan pembelian mesin baru.

Financing Activities atau Arus

Kas dari Kegiatan Pendanaan

Financing Activities atau Arus Kas dari Kegiatan Pendanaan

merupakan arus kas yang berasal dari kegiatan pendanaan pada suatu perusahaan.

Contohnya: emisi saham, pelunasan kredit dari bank, penjualan obligasi, pembayaran

dividen.

Cara Membuat Laporan Cash Flow

Dalam menyusun laporan cash flow (statement of cash flow)

terdapat dua metode, yaitu:

# Metode Tidak Langsung

Di dalam metode tidak langsung, dalam membuat laporan cash flow

disusun menjadi tiga leemen, pada elemen kas dari suatu kegiatan usaha

diletakan di paling atas, kemudian diikuti oleh dua elemen berikutnya yaitu

arus kas yang berasal dari kegiatan investasi dan arus kas yang berasal dari

kegiatan pendanaan.

Langkah-langkah Membuat Laporan

Cash Flow:

Terdapat dua sumber data yang dibutuhkan dalam membuat laporan

cash flow, yaitu:

1.

Laporan laba rugi dari periode yang sedang berlangsung

2.

Neraca periode dari periode yang sedang berlangsung dengan

neraca dari periode sebelumnya

Agar lebih jelas, berikut akan diberikan contoh langkah-langkah

dalam membuat Laporan Cash Flow tahun 2016 dengan menggunakan metode tidak

langsung.

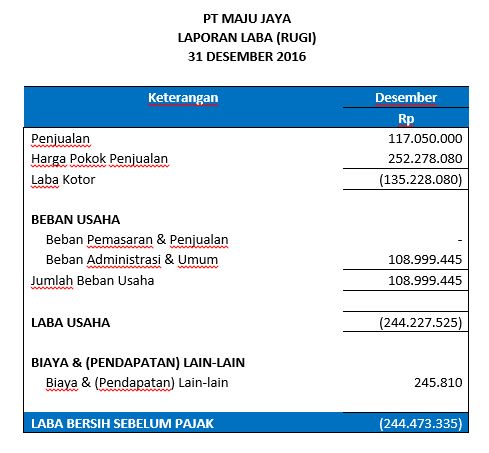

Langkah 1. Data Laporan Laba Rugi Tahun 2016

Dari contoh

laporan laba rugi pada PT MAJU JAYA, kita dapat melihat perusahaan dalam

keadaan merugi sebesar Rp 244.473.335,-

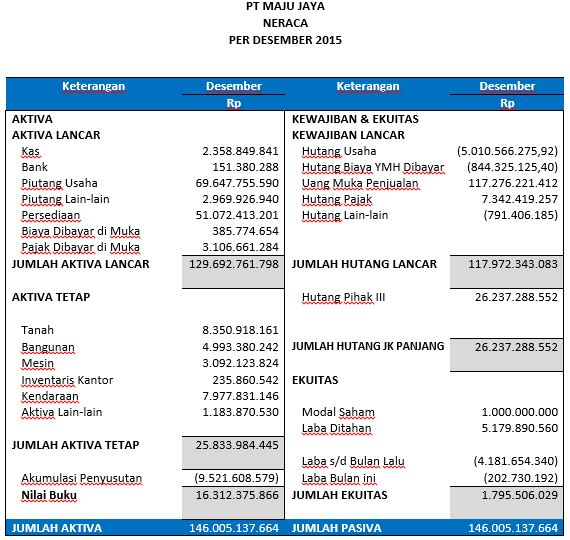

Langkah 2. Mengumpulkan Data Neraca Tahun 2015 dan 2016

Neraca tahun

2015:

Neraca tahun

2016:

Langkah 3. Membandingkan antara Neraca Periode Sebelumnya (2015)

dengan Neraca yang Sedang Berjalan (2016)

Tujuan dari

membandingkan kedua neraca tersebut yaitu agar memperoleh data aktivitas

keuangan perusahaan pada periode tahun 2016

Sehingga akan

diperoleh data sebagai berikut:

Kolom Net

Change menunjukan kegiatan atau aktivitas yang terjadi sejak 01 Januari hingga

31 Desember dan merupakan selisih dari data pada neraca tahun 2016 dengan tahun

2015.

Kelompok Aktiva:

Apabila angka

yang dihasilkan pada kolom Net Change positif maka terjadi pengeluaran kas dan

apabila negative maka terjadi penerimaan kas.

Kelompok

Kewajiban dan Ekuitas (Passiva):

Apabila angka

yang dihasilkan pada kolom Net Change positif maka terjadi realisasi kas masuk

sedangkan bila tanda negative maka telah terjadi penerimaan kas.

Langkah 4. Menyusun Laporan Cash Flow

Berdasarkan

laporan Laba/Rugi serta perbandingan pada neraca tahun 2015 dengan 2016

maka kita sudah siap untuk menyusun laporan cash flow. Sebagaimana yang telah

disebutkan diatas bahwa cash flow memiliki tiga elemen.

Operating

Activities (Arus Kas dari Kegiatan Operasi)

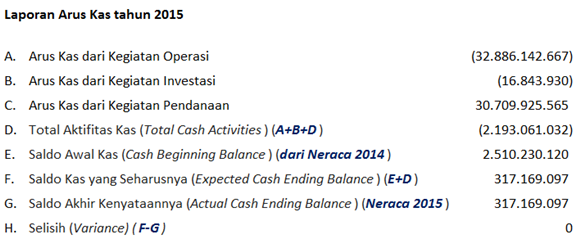

Dari sumber

laporan Laba Rugi tahun 2015 didapati bahwa selama tahun 2015, perusahaan

mengalami kerugian sebesar Rp 244.472.335,-

[Laba atau

Rugi – Cost atau Expense non cash (depreciation & amortization)] = Arus Kas

dari Aktivitas Operasi. Pada contoh diatas maka didapati nilai kas dari

Operating Activities sebesar (Rp 32.886.142.667,-)

Investing

Activities (Arus Kas dari Kegiatan Investasi)

Investing

Activities dapat kita peroleh dari kolom net change pada perbandingan neraca

periode yang sedang berlansung dengan neraca periode sebelumnya. Angka yang

memiliki tanda positif diganti dengan tanda negative dan berlaku sebaliknya.

Kebetulan pada contoh yang ada diatas, hanya terdapat satu rekening pada item

ini yaitu aktiva tetap. Apabila jumlah itemnya banyak maka jumlahkan lah semua

angka sehingga akan didapatkan arus kas dari aktifitas investasi. Pada contoh

diatas didapatkan arus kas kegiatan investasi sebesar Rp 16.843.930,-

Financing

Activities (Arus Kas dari Kegiatan Pendanaan)

Financing Activities

dapat kita peroleh dengan cara memindahkan angka dari kolom net change pada

perbandingan neraca tahun 2015 dengan neraca tahun 2016 dari kelompok Kewajiban

dan Ekuitas. Untuk angka yang bertanda positif maka biarkanlah positif begitu

pula sebaliknya. Kemudia jumlahkan sehingga akan diperoleh financing activities

atau arus kas dari kegiatan pendanaan.. pada contoh diatas didapati financing

activities sebesar Rp 30.709.925.565,-

Total Cash

Activities (Total Kegiatan Kas)

Total cash

activities diperoleh dari nilai total pada:

[Operating

Activities + Investing Activities + Financing Activities]

Pada contoh diatas

didapati total cash activities sebesar (Rp 2.193.061.032,-)

Cash Beginning Balance (Saldo Awal Kas)

Cash beginning

balance diambil dari neraca pada tahun sebelumnya. Pada contoh tersebut

diddapati cash beginning balance dari neraca pada tahun 2015 sebesar Rp

2.510.230.120,-

Expected

Cash Ending Balance (Saldo Kas yang Seharusnya)

Expected cash

ending balance diperoleh dari penjumlahan total aktivitas kas dengan saldo awal

kas. Dari contoh diatas, didapati nilai expected cash ending balance sebesar Rp

317.169.097,-

Actual Cash

Ending Balance (Saldo Akhir Kenyataannya)

Actual cash ending

balance didapati dari neraca yang sedang berjalan. Pada contoh tersebut

didapati actual cash ending balance dari neraca pada tahun 2016 sebesar Rp

317.169.097

Variance

(Selisih)

Di dalam

melakukan pemeriksaan apakah laporan cash flow sudah selesai atau belum dengan

melakukan pengkajian terakhir dengan cara membandingkan antara saldo kas yang

seharusnya dengan saldo akhir kenyataannya. Apabila hasil dari perhitungan

tersebut nilai variance nya adalah nol maka laporan cash flow tersebut sudah

sesuai.

Apabila semua

langkah diatas telah selesai dijalankan maka akan diperoleh hasil akhir seperti

berikut:

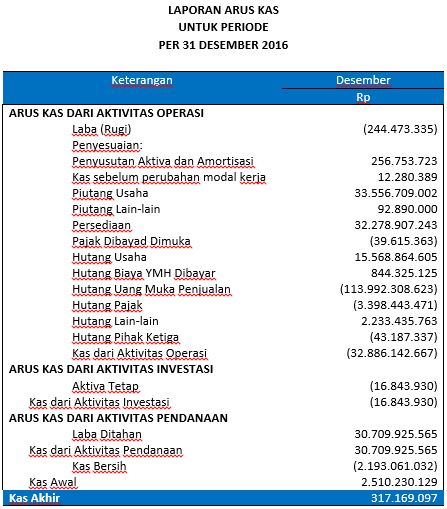

Apabila

disusun ke dalam bentuk resmi dari laporan cash flow maka akan seperti berikut:

#

Direct Method (Metode Langsung)

Berikut

merupakan contoh dari langkah penyusunan pada laporan cash flow dengan

menggunakan direct method atau metode langsung.

Elemen pada

laporan cash flow dengan menggunakan direct method pada dasarnya hampir sama

dengan laporan cash flow dengan menggunakan indirect method, yang menjadi

perbedaan yaitu langkah-langkah dan sumber datanya. Langkah dalam pembuatan

laporan cash flow dengan direct method, sumber datanya yaitu:

1. Buku Kas Bank

2. Buku Kas Kecil (Petti

Cash)

Terdapat empat

langkah dalam penyusunan laporan cash flow dengan direct method, yaitu

sebagai berikut:

Langkah

1. Melakukan Pemeriksaan Silang

Pemeriksaan

silang dilakukan antara buku kas bank, rekening koran atau bank statement,

bonggol check dan buku kas kecil. Apabila rekonsiliasi bank dan rekonsiliasi

kas kecil sudah dilaksanakan secara teratur maka langkah pertama ini bisa Anda

lewati.

Langkah

2. Melakukan Pengklasifikasian Antar Semua Jenis Pengekuaran dan Pemasukan Kas

ke Dalam Elemen Laporan Cash Flow

Pada langkah

ketiga tentunya akan memakan banyak waktu, tetapi apabila Anda membuatnya pada

saat semua catatan sudah selesai dan laporan cash flow harus selesai. Solusi

untuk mengatasi permasalahan ini yaitu dengan melakukan pekerjaan pada langkah

ini sejak awal dan dilakukan secara rutin atau setiap hari maka dengan begitu

langkah ini akan terasa lebih ringan. Seperti yang telah kita ketahui bahwa

elemen laporan cash flow termasuk kedalam kegiatan operasi, kegiatan investasi

dan kegiatan pendanaan

Langkah 4. Menyusun Laporan Cash Flow

Setelah

melakukan langkah-langkah dari satu sampai tiga maka selanjutnya merupakan

penyusunan laporan cash flow. Untuk penyusunan laporan cash flow tersebut

caranya dengan menjumlahkan tiap jenis kegiatan yang telah diklasifikasikan

sesuai dengan jenis kegiatannya sehingga nantinya akan terbentuk laporan cash

flow.

Saat Anda mempraktikan

langkah-langkah diatas maka tidak perlu lagi memikirkan tentang eliminasi atas

transaksi accrual atau transaksi non cash basis. Karena pengelompokan yang

telah dilakukan pada buku kas. Hal tersebut mengakibatkan apapun jenis

transaksinya maka sudah dapat dipastikan menggunakan kas. Dalam mempermudah

pemahaman Anda mengenai penyusunan laporan cash flow dengan menggunakan

direct method, berikut contohnya.

Kemungkinan

bentuk buku kas bank:

Kemungkinan

bentuk buku petty cash:

Langkah

selanjutnya yaitu:

§ Menambahkan dua kolom

baru pada sebelah kiri kolom transaksi, yaitu kolom Kegiatan dan Credit Acct

§ Pada Credit Acct, masukan

lawan rekening dari tiap transaksi

§ Pada kolom Kegiatan,

masukan salah satu jenis kegiatan yang sesuai dengan elemen pada laporan cash

flow.

Daftar Pustaka :

Komentar

Posting Komentar